【導讀】隨著半導體材料步入第三代半導體時代,行業(yè)巨頭在SiC/GaN器件和模塊上早已布局多年。事實上,從特性上來講,SiC和GaN的優(yōu)勢是互補的,應用覆蓋了電動汽車(EV)、新能源、光伏逆變器、智能電器、醫(yī)療、通信射頻。

不過從細微差別來說,GaN(氮化鎵)晶體管適合于高效率、高頻率、高功率密度要求的應用場合;碳化硅(SiC)由于熱導率是GaN的三倍以上,因此在高溫應用領域具有優(yōu)勢,因此多用于1200V以上高溫大電力領域。

GaN作為后進者,由于器件水平發(fā)展歷史原因,主要還是在消費和射頻領域;而SiC則是極限功率器件的理想材料。

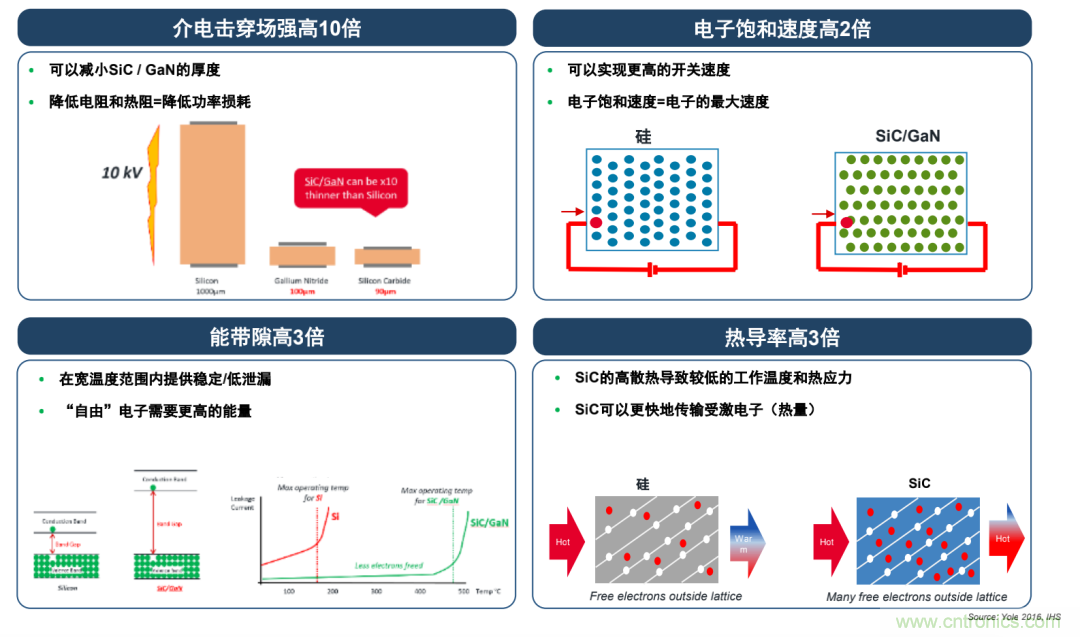

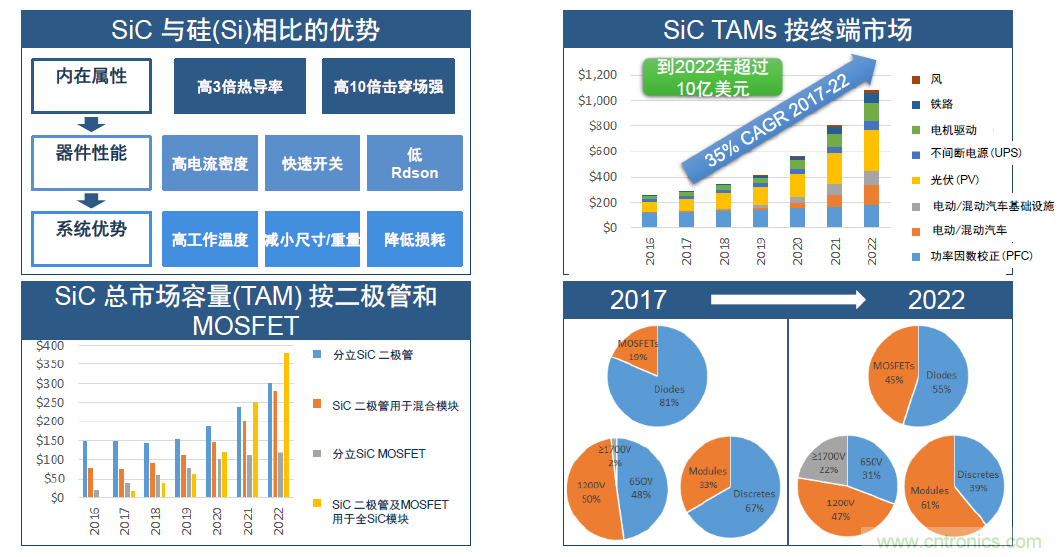

SiC這種寬緊帶材料相比硅來說,擁有10倍的介電擊穿場強、2倍電子飽和速度、3倍能帶隙、3倍熱導率。

這意味著,SiC器件可以獲得明顯的小型化、高能效、驅(qū)動強的系統(tǒng)性能。數(shù)據(jù)顯示,SiC的總市場容量(TAM)按終端市場顯示,到2022年將超過10億美元,復合年增長率高達35%。

SiC應用十幾年了,現(xiàn)在這個第三代半導體材料發(fā)展現(xiàn)狀如何了?21ic中國電子網(wǎng)記者連線了安森美半導體電源方案部產(chǎn)品市場經(jīng)理王利民,講述安森美半導體在SiC上的故事。

聚焦三大領域

縱觀半導體全球市場,安森美半導體位列前20大集成器件制造商,尤其是在功率半導體這一細分領域,通過一系列收購目前已成為全球第二大半導體分立和模塊供應商。

王利民表示,安森美半導體的愿景是未來5年收入超過100億美元,成為全球前十大的整合元器件廠商(IDM)。通過數(shù)據(jù)和排名,足以見得安森美半導體的實力。

王利民為記者介紹表示,在SiC方面,安森美半導體目前主要聚焦于電動汽車、可再生能源、5G和通信電源上。

1 電動汽車(EV):

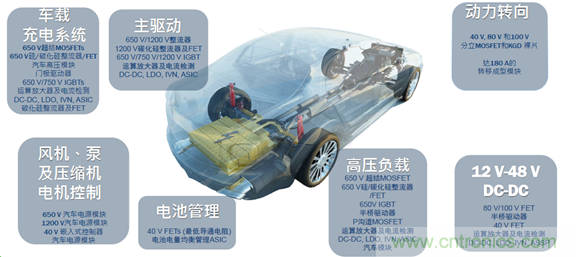

安森美半導體認為電動汽車是未來幾年SiC的主要驅(qū)動力,約占總市場容量的60%。通過SiC這項技術(shù),每年可增加多達750美元的電池續(xù)航力。

而安森美半導體所布局的包括電動汽車本身的主驅(qū)逆變器(Traction Inverter)、車載充電器(OBC)、DC/DC和電動汽車充電樁兩大方面。

● 前者,應用SiC器件的電動汽車可大幅提高效率,增強電動汽車續(xù)航能力;

● 后者,消費者關注主要在直流快充上,而直流快充充電樁需憑借大充電功率和效率實現(xiàn)。

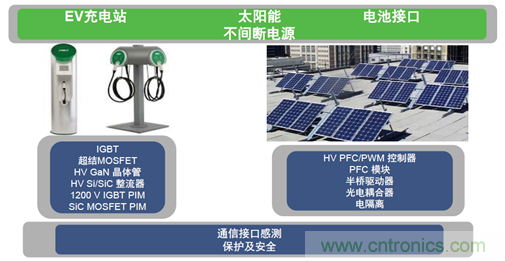

2 可再生能源:

在太陽能逆變器領域,SiC二極管使用量非常巨大。數(shù)字顯示,如今已安裝307 GW,至2025年將安裝超過500 GW的太陽能逆變器,預計10-15年將會有15%的能源來自太陽能。

SiC半導體可應用于太能能逆變器的Boost,并隨著逆變器成本優(yōu)化。王利民強調(diào),行業(yè)已有不少廠家開始使用SiC MOSFET作為主逆變的器件替換過去的三電平控制復雜電路。

3 5G和通信電源:

眾所周知5G元年開啟,帶動了整個AIoT的發(fā)展,也是一個很大的市場。傳統(tǒng)的開關電源在Boost和高壓電源上,對功率密度一直有著持之以恒的追求,從最早通信電源的金標、銀標,到現(xiàn)在5G通信電源、云數(shù)據(jù)中心電源,對電源的能效要求越來越高。SiC器件沒有反向恢復,使得電源能效可以達到98%。

擁有三項優(yōu)勢

產(chǎn)品方面,安森美半導體提供大范圍的SiC MOSFET和SiC二極管,并推出多代產(chǎn)品。

● SiC二極管方面,包括650/1200V/1700V二極管產(chǎn)品組合;

● SiC MOSFET則擁有650/750/900/1200/1700V產(chǎn)品。

那么,這些產(chǎn)品擁有哪些特性?王利民為記者介紹表示,安森美半導體的SiC產(chǎn)品方案具備領先的可靠性、高性價比、滿足汽車規(guī)范這三個重要特性:

1 領先的可靠性

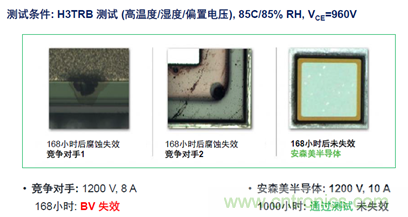

在H3TRB測試(高溫度/濕度/高偏置電壓)里,安森美半導體的SiC二極管可以通過1000小時的可靠性測試。實際測試中,還會延長到2000小時,大幅領先于市場的可靠性水平,對比競爭對手有著明顯的優(yōu)勢。

王利民強調(diào),事實上,安森美半導體曾經(jīng)是JEDEC可靠性委員會的成員,寬禁帶可靠性標準委員會現(xiàn)已并入JEDEC標準委員會,安森美半導體正是可靠性標準委員會的專家之一。

2 高性價比

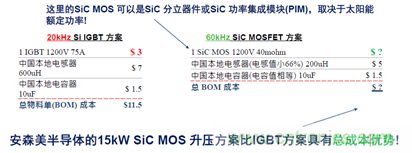

通過對比SiC MOSFET、Si MOSFET、Si IGBT,不難發(fā)現(xiàn)在同樣達到1200V擊穿電壓情況下,硅器件的面積甚至相差100倍,硅基IGBT開關損耗相差10倍。實際上,在替換過程中,硅器件性能還要差很多。

對于SiC,業(yè)界很多人都對會被其高昂的單器件價格“勸退”。然而事實上,業(yè)界越來越講求整體方案性能,通過計算不難發(fā)現(xiàn),同樣的電源如果替換成SiC方案,其體積、功率密度和整體的BOM都會得到優(yōu)化。

許多系統(tǒng)工程師也逐漸認識到減少尺寸和冷卻要求的重要性,在同樣的能源和硬件成本下,他們希望擁有更多的器件以及更廣泛的應用設備,例如更高的電壓和電流額定值以及更多的封裝選項。

之前,也多次強調(diào),“系統(tǒng)級”成本效益這一概念,且不說在整體上的成本優(yōu)化, SiC的低發(fā)熱的壽命延長事實上也是降低成本的一環(huán)。

3 車規(guī)級

眾所周知,汽車對于電源是一大考驗,不僅要求非常高的穩(wěn)定性,對溫度和參數(shù)上也要求嚴格。

安森美半導體的MOSFET涵蓋了市面上所有主流的SiC MOSFET,包括20mΩ、40mΩ、80mΩ、160mΩ,TO247封裝,TO247的4條腿以及D2PARK的7條腿封裝,并且所有的產(chǎn)品都提供工業(yè)規(guī)范和汽車規(guī)范。值得一提的是,900V的SiC MOSFET擁有20mΩ、60mΩ這種市面的主流規(guī)格。

事實上,需要沖擊電流也是SiC二極管的一個痛點,這是因為,應用中無論是Boost還是PFC都需要扛住浪涌電流。

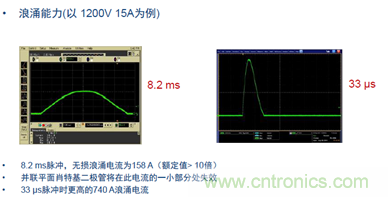

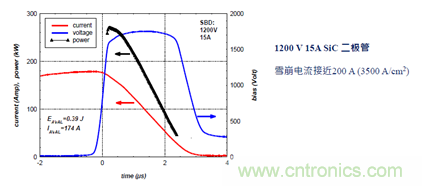

針對這一點,安森美半導體的SiC則擁有一處貼心的設計,以1200V 15A的碳化硅二極管為例,在毫秒級安森美半導體的碳化硅二極管有10倍的過濾,在微秒級有50倍的過濾。

另外,行業(yè)內(nèi)很多SiC二極管并不提供雪崩的量,以安森美半導體的1200V 15A SiC二極管為例,雪崩電流接近200A(3500A/c㎡)。

SiC的未來

遠觀功率半導體的發(fā)展歷史,

● 從第一階段的整流管、晶閘管,

● 第二階段的GTO和BJT,

● 第三階段的IGBT,

● 第四階段的功率集成電路PIC和智能功率集成電路SPIC。

分立器件逐漸從單一器件轉(zhuǎn)向集成化。但在不斷迭代過程中,市場并沒有吞并單一器件的市場,而是兩者并存。

SiC亦是如此,從特性來說,模塊在功率密度、額定功率和熱性能實現(xiàn)了應用的最大差異化,這是SiC發(fā)展的未來。

而從王利民的觀點來看,SiC整個市場則一直是分立器件和模塊兩者共存的市場。他表示,電動汽車領域SiC MOSFET或二極管市場容量確實是以模塊為主,之所以叫模塊是因為產(chǎn)品是SiC分立器件和成品封裝到模塊之中,同時也是一個單管的分立器件的成品。

他強調(diào),未來很多客戶也在看向模塊,將SiC的晶圓集中到模塊中。“我們認為,模塊絕對是SiC器件的一個重要方向。”但需要注意的是,模塊設計主要集中在比較大的功率上,比如幾十千瓦或幾百千瓦級別的車載逆變器。

實際上,碳化硅器件還有很多的應用領域,除了電動汽車以外,還有電動汽車上OBC和DC-DC。“通過市場得知,目前幾乎所有的設計都以單管為主,因此在汽車領域,我們可以認為一大半的趨勢是模塊,一小半是單管。”

而非汽車領域,諸如太陽能逆變器、5G及通信電源、電動汽車充電樁,按照市場上來看還沒有客戶采用模塊化的方案,基本都是單管方案。按照數(shù)量,市場是以單管為主,按照金額,或許更多市場將會是模塊方向。

“當然,安森美半導體既提供分立器件也提供模塊化產(chǎn)品,對于我們來說,SiC的器件一直都是我們的重點關注”,王利民如是說。

晶圓方面,王利民告訴記者,目前市面上4英寸和6英寸的SiC晶圓幾乎占據(jù)市場100%,這是因為8英寸SiC晶圓仍然是太過于超前的技術(shù)概念,幾乎所有廠商都無法處理超薄的超大SiC晶圓進行批量生產(chǎn)。

當然,在4英寸和6英寸產(chǎn)能上,此前安森美半導體寬禁帶產(chǎn)品線經(jīng)理Brandon Becker告訴記者,安森美半導體每年的產(chǎn)能都在翻番,以領先于客戶的進度計劃量。

談及SiC的發(fā)展時,王利民表示,汽車的發(fā)展會帶動未來的模塊增長,而其中最大的增長還是會在主驅(qū)模塊的市場上。

值得一提的是,安森美半導體是提供全生態(tài)的,包括提供器件、解決方案、仿真模型以及軟件設計等整個一系列的碳化硅生態(tài)。而據(jù)王利民的介紹,安森美半導體還會持續(xù)地、大幅地在碳化硅領域進行投入和生態(tài)的建立。

文章來源:21中國電子網(wǎng)

作者:付斌

推薦閱讀: